Auch Jahre nach dem Ende der Finanzkrise ist die Vertrauenskrise der Banken nicht überstanden. Junge Start-ups im Finanzbereich, die Fintechs, stellen heute auch ohne nennenswerte Tradition oder jahrelange Erfolgsstory für viele Deutsche offenbar eine gute Alternative zu den etablierten Häusern dar. Die traditionellen Benefits etablierter Banken – persönliche Nähe, breites Filialnetz, umfangreiches Leistungsportfolio – zählen im digitalen Zeitalter immer weniger. Nähe wurde ersetzt durch eine digitalisierte Kundenbeziehung, Filialen werden immer seltener besucht und an die Stelle der einen Bank, von der man alles bezieht von Konto bis Kredit, treten fragmentierte Bankbeziehungen.

Kundennutzen statt Vertrauensbotschaften

Die Folgen für die Kommunikation von Banken sind immens. Im Werben um neue Kunden entscheidet immer häufiger die Markt- und Konditionentransparenz. Kunden orientieren sich zunehmend am Produkt und seltener am Anbieter. Treiber dieser Entwicklung sind Vergleichsportale wie check24 oder verivox. Diese spielen dem Nutzer nach seiner Suchanfrage keine Rangliste der Reputation oder des Vertrauens aus, sondern eine der Leistungen und Konditionen. Etablierte Banken und junge digitale Anbieter treten dabei ebenbürtig auf.

Während viele Fintechs daher in ihrer Kommunikation den Kundennutzen, exzellente Leistungen oder innovative Produkte in den Vordergrund stellen, dominieren bei großen Banken noch Vertrauensbotschaften. Diese Art der Kommunikation ist für viele Kunden jedoch irrelevant. Sie stillt nicht das Bedürfnis nach Information und Transparenz, im Gegenteil: das offensive Werben um Vertrauen kann Reaktanz erzeugen.

Der Dreiklang: Content – Medien – User Journey

Mit einer Neusausrichtung der Botschaften allein ist es jedoch nicht getan. Wer mit seinen Inhalten nicht dort stattfindet, wo Menschen bankenrelevante Themen bewegen, kommuniziert isoliert an der Zielgruppe vorbei. Ansetzen kann man hier an der User Journey. Diese beginnt bei der Suche nach einem Finanzprodukt, führt über die Auswahl der passenden Bank bis zur Benutzung und Verwaltung der Konten und Kredite. Beim digitalen Marketing wird an jeder Stelle des Kundenlebenszyklus relevanter Content in attraktiven Medien bereitgestellt, um eine bruchlose User Journey zu ermöglichen.

Doch wann ist Content relevant? Was macht Medien attraktiv? Und welcher Teil der User Journey ist der wichtigste?

Emotionale, funktionale oder informative Mehwerte

Content ist dann aufmerksamkeitsstark, wenn er von der Zielgruppe als wertvoll angesehen – und geteilt – wird. Er ist dann relevant, wenn er dem User emotionale, funktionale oder informative Mehrwerte bietet. Der Persona-Ansatz, bei dem exemplarisch Kundengruppen modelliert werden, kann dabei helfen, die passenden Themen zu identifizieren. Die Schnittmengen zwischen diesen Themen und den strategischen Prioritäten der Bank bilden anschließend die zu bearbeitenden Content-Felder.

Wichtig, um Relevanz zu erlangen, ist zudem die Aktualität der Inhalte. Content-Entwicklung ist ein fortlaufender Prozess: Wirtschaftliche, politische und kulturelle Ereignisse können sich zu Issues für die Zielgruppe entwickeln. Die Content-Entwicklung erfolgt daher agil und orientiert sich an aktuell relevanten Themen.

Content und Medien müssen zueinander passen

Dass Websites, Apps, Videos etc. handwerklich einwandfrei gestaltet werden sollten, versteht sich von selbst. Schwieriger wird es dann, wenn Medien abseits der Corporate-Norm genutzt werden sollen. GIFs und Memes erfordern nicht nur eine andere Sprache, sondern auch eine andere Form der Content-Aufbereitung als die klassische Infografik. Neue Medientypen entstehen schnell und gewinnen heute rasch an Popularität. Banken sollten daher ihr Medienportfolio fortlaufend erweitern – solange es zu ihrem Content passt.

Service-Tools zum Content-Kanal ausbauen

Die User Journey ist mit der Eröffnung eines Kontos oder der Auszahlung eines Kredits nicht vorbei. Banken stellen ihren Kunden eine ganze Reihe von Medien zur Verfügung, von umfassenden Online-Services bis zu attraktiv gestalteten und enorm nutzerfreundlichen Mobile Apps. Doch die Content-Vermittlung bricht hier häufig ab.

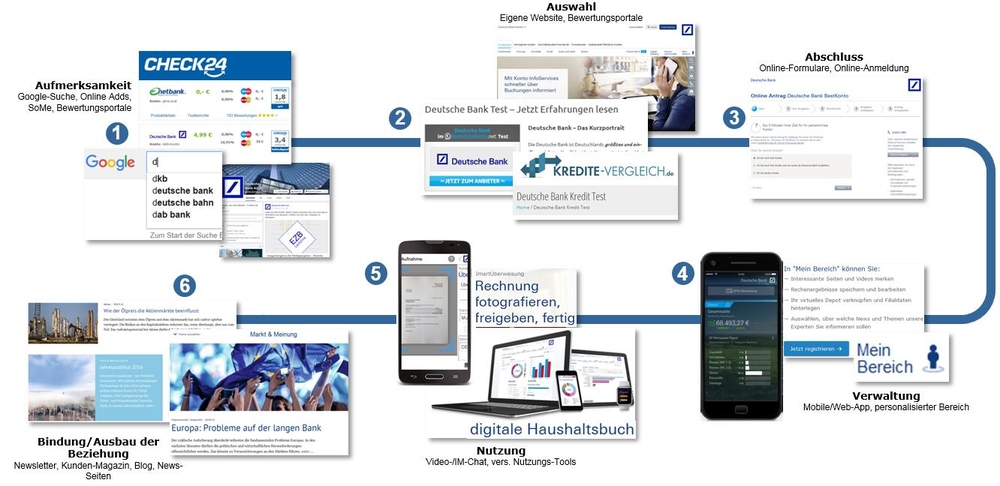

Die User Journey eines beispielhaften Kunden der Deutschen Bank verdeutlicht dies (siehe Abbildung):

Nach dem „Abschluss“ bricht die Content-Vermittlung zunächst ab – rekonstruierte User Journey eines Kunden der Deutschen Bank [Darstellung: JP│KOM]

Die ersten beiden Phasen, Aufmerksamkeit und Auswahl, werden von der Bank mit zahlreichen Content-Angeboten begleitet, die den Kunden von den Produkten überzeugen sollen. In den darauf folgenden drei Phasen – Abschluss, Verwaltung und Nutzung – sind jedoch nahezu alle Medien nur noch Service-Tools. Die Kunden werden mit ihren Banking-Produkten alleingelassen, eine Auseinandersetzung mit Content, eine Verknüpfung mit anderen inhaltlichen Angeboten oder die Möglichkeit zum Austausch mit anderen sind kaum gegeben. Erst in der sechsten Phase, Bindung, nimmt die Content-Versorgung wieder Fahrt auf. Das Problem: Der Nutzer muss dann schon von alleine wieder auf die Suche nach Inhalten gegangen sein. Im alltäglichen digitalen Kontakt mit seiner Bank jedoch wird die Beziehung nicht mit relevanten, Mehrwert bringenden Inhalten gepflegt. Eine vertane Chance für die Kundenbindung, denn im schlimmsten Fall beginnt der Kunde mit seiner nächsten Anfrage wieder bei Schritt 1 und landet über ein Vergleichsportal bei einem Konkurrenten.

Relevanter Content in attraktiven Medien entlang einer bruchlosen User Journey – so lautet das Credo des digitalen Marketing. Eine Benchmarking-Analyse von JP Kom hat ergeben, dass zumindest in Deutschland die wenigsten Finanzdienstleister dies umsetzen. Doch die Chancen werden vielerorts bereits erkannt. Wenn den Banken die Kommunikations-Wende gelingt, dürften sie gute Chance haben, der Abkühlung ihrer Beziehung zu den Kunden entgegenzuwirken.